働いていると年金はもらえないの?

それは、働き方と年金やお給料等の金額によって異なります!

(さとちゃんのママ)

え~っ!そうなんですかっ!私、パートで働いてるんですけど、もしかしたら年金もらえないのかしら?

和子さんは、勤め先の会社で厚生年金に加入されてますか?

(さとちゃんのママ)

いえ。私は、少しの時間しか働いていないから厚生年金には、

入っていませんね・・・

そうですか。それなら和子さんは、年金を全額もらうことができますよ!

(さとちゃんのママ)

そうなんですね!良かったです~♪

(さとちゃんのママ)

あれっ!?と言うことは、働くと年金がもらえなくなるのは、厚生年金に入っている人だけってことなんですか?

そうなんです。働くと年金がもらえなくなる可能性があるのは、厚生年金に加入している人だけなんです。

(さとちゃんのママ)

へ~、そうなんですね。厚生年金に入っていたら年金はもらえなくなっちゃうんですね・・・

でも、厚生年金に入っていても年金を全額もらえる人もいるんですよ。今から詳しくお話しますね。

(さとちゃんのママ)

はい。お願いします。

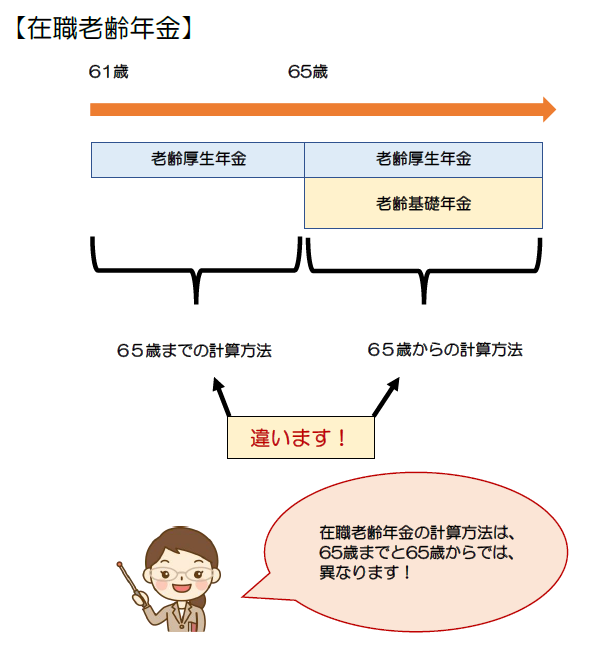

実は、老齢年金には、在職老齢年金という制度があります。

在職老齢年金とは、老齢厚生年金をもらいながら働いている人が、厚生年金に加入している場合に、年金とお給料とボーナスの合計額が一定の金額を超えると、年金の一部または全額が支給停止になるという制度です。

この在職老齢年金の制度は、65歳までと65歳からとでは計算方法が異なります。

今回のブログでは、65歳までの在職老齢年金の計算方法についてお話していきます。

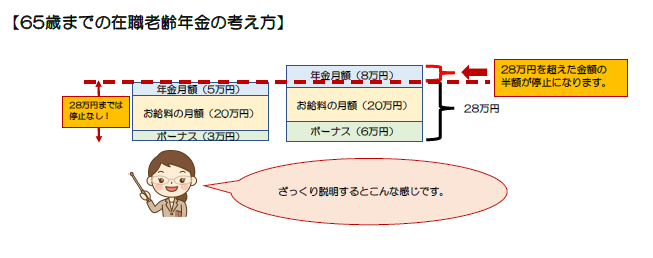

まず、計算のポイントとなるのは、

①年金月額+②給与月額+③ボーナスの月額

の合計額が、28万円以下かどうかです。

そしてざっくりと制度をお話すると、①と②と③の合計額が、28万円以下なら年金の停止はなし、28万円を超えると超えた金額の半額の年金が支給停止になるという仕組みなのです。

(さとちゃんのママ)

ん?「給料月額」ってことは、残業が多い月と少ない月では、金額が変わるということですか?

ここで言う「給料月額」というのは、毎月毎月の実際のお給料の金額のことではないんです。実は、「標準報酬月額」というものがあって、一般的には「4月・5月・6月に支給されたお給料の平均額」のことです。

(さとちゃんのママ)

標準報酬月額なんていうのがあるんですね~。ちなみに4月・5月・6月のお給料というのは、手取り額のことですか?

いいえ。4月・5月・6月のお給料と言うのは、手取り額ではなくて税金や社会保険料をひく前の総支給額のことです。総支給額なので、通勤手当などの諸手当も含みます。

(さとちゃんのママ)

へ~!そうなんですね。じゃあ、その金額がお給料の月額ということになるんですね・・・

そうですね。具体的には、4月・5月・6月のお給料の平均額が、その年の9月から翌年の8月までの在職老齢年金の計算に使われます。

(さとちゃんのママ)

へ~。9月からなんですね・・・。あれっ?という事は、4月・5月・6月の残業が多いか少ないかによって、9月以降の在職老齢年金の計算結果が、変わるんですか?

なかなかするどいですね!実は、そうなんですよ。なので、「4月・5月・6月の残業はできるだけ減らしたい。」とお考えの方もいらっしゃいますね。それと、標準報酬月額は、4月・5月・6月のお給料の平均額で決定する以外に、固定的な賃金(基本給や通勤手当など)が、大幅に変更になった時などにも変わることがあります。

(さとちゃんのママ)

そ、そうなんです。なんだか難しいわね・・・

そうですね。標準報酬月額の仕組みは、少し難しいかもしれませんね。今日は、在職老齢年金の計算の話がメインなので、標準報酬月額については、このくらいにしておいて、具体的な在職老齢年金の仕組みについての話を進めていきますね。

(さとちゃんのママ)

はい。お願いします。

※標準報酬月額については、「社会保険料はどうやって決まるの?」のブログをご確認ください。

ちなみに「年金月額」は、老齢厚生年金の年額を12で割った金額(1か月分の金額)で、企業年金基金から「基金代行部分」の年金をもらっている人は、基金代行部分の年金も年金の月額に含めます。

(さとちゃんのママ)

キキンダイコウブブン???

企業年金基金に加入している会社で勤めたことがある場合、企業年金基金から老齢厚生年金が代行して支払われるという仕組みがあるんです。

(さとちゃんのママ)

へ~っ!そうなんですね~。

そして「ボーナスの月額」とは、「過去1年間のボーナスの合計額の12で割った金額(1か月分の金額)」のことで、ここでのポイントは「過去1年間」ということです。

仮に定年退職し再雇用後の雇用契約でボーナスの支給がない場合でも、過去1年間にボーナスが支給されていれば、在職老齢年金の計算をする際に計算式に含まれてしまうということです!

では、具体的な数字を使って確認していきましょう。

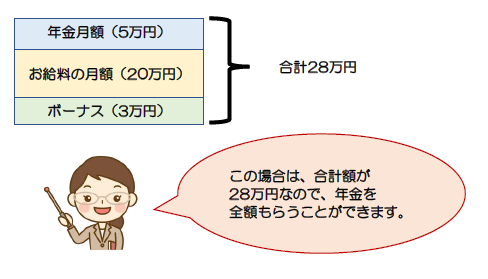

例えば、年金月額が5万円、給料月額が20万円、ボーナスの月額が3万円の場合は、合計額は28万円となります。

この場合は、合計額が28万円以下となるので、停止額は発生せず年金を全額もらうことができます。

では、次に年金月額と給料月額、そしてボーナスの月額の合計が、28万円を超えた場合ですが、この場合は28万円を超えた金額の半額の年金が支給停止になります。

こちらも具体的な数字を使って確認してみましょう。

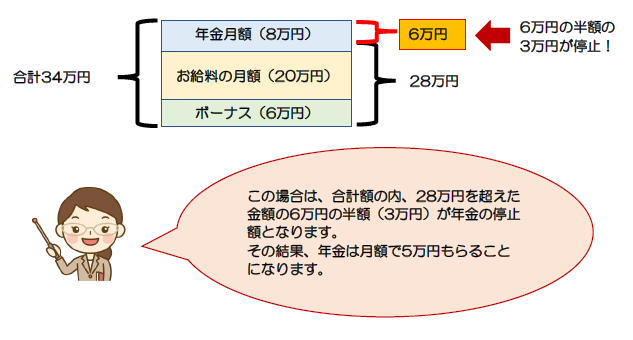

例えば、年金月額が8万円、給料月額が20万円、ボーナスの月額が6万円の場合、合計額は34万円になります。

28万円を超えた金額の半額が支給停止となるので、

(34万円-28万円)÷2=3万円

となり、年金は月額で3万円支給停止になります。

つまり、この場合のもらえる年金月額は

8万円−3万円=5万円

と言うことになります。

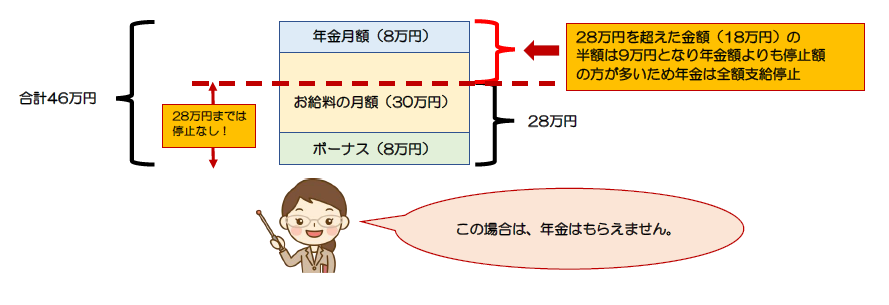

そして、年金の停止額が、年金の月額よりも多くなると、年金は全額支給停止になります。

例えば、年金月額が8万円、給料月額が30万円、ボーナスの月額が8万円の場合で計算してみましょう。

8万円+30万円+8万円の合計は46万円で、28万円を超えているので、超えた金額の半額が支給停止になります。

(46万円-28万円)÷2=9万円

となり、年金月額8万円よりも停止額9万円の方が金額が多いため、この場合年金は全額支給停止となります。

(さとちゃんのママ)

そんなぁ~。せっかく年金をもらえる年齢になっても、年金が停止になるんじゃあ働く気力がなくなっちゃいますね・・・

そうですね。実は、そう言う声が多かったので、法律が改正されることになりました!

(さとちゃんのママ)

そうなんですかっ!

はい。先ほどご説明した計算式の「28万円」という金額が、令和4年4月からは「47万円」に変わることになります。

(さとちゃんのママ)

そうなんですね!それなら年金を全額もらえる人が増えそうですね!

そうですね~。

(さとちゃんのママ)

ところで、もしも年金をもらいながら厚生年金に加入している人が、お給料以外に収入があった場合は、お給料以外の収入も停止額を計算する時に含めるんですか?

いいえ。在職老齢年金の計算に含めるのは、公的年金とその会社で支給されているお給料とボーナスだけです。それ以外に収入があったとしても、その収入は計算には含めません。

(さとちゃんのママ)

そうなんですね~。

なお、今回ご紹介した計算式は1種類のみですが、他にも3種類の計算式があり、年金の金額やお給料の金額に応じて使いわけることになります。(今回ご紹介した計算式を把握していれば、だいたいの場合は対応できます。)

全ての計算式を把握しておきたいという方は、日本年金機構のHPをご確認ください。

今回は、65歳までの在職老齢年金の計算方法を、ご紹介しました。65歳からの計算方法については、「65歳以降働くと年金はどうなるの?」のブログをご覧ください。

【本日のまとめ】

年金をもらいながら働いた場合でも、厚生年金に加入していなければ年金を全額もらうことができる。厚生年金に加入している場合は、年金・お給料・過去1年間に支給されたボーナスの額に応じて年金が一部または全額停止になる場合があり、計算方法は65歳までと65歳からとで異なる。65歳までの計算方法は、「年金月額、給与月額、ボーナスの月額の合計」が28万円以下なら支給停止はなしで、28万円を超えた場合は、超えた金額の半額の年金が支給停止となる。

お問い合わせ

ご質問やお問い合わせなどがございましたら、お気軽にご連絡ください。