130万円の壁って何?

健康保険の扶養に入れるかどうかを判断する時の年収のことです!

へ~。そうなんですね~。『103万円の壁』っていう言葉も良く聞くんですけど、それとは違うんですね・・・?

『103万円の壁』は、所得税の話ですね。『130万円の壁』とは、数字が似てますが、内容は全然違うんですよ。今から詳しく説明しますね。

はい!よろしくお願いします!!

『103万円の壁』と『130万円の壁』という言葉を聞いたことがあるけれど、今一つ違いがわからない・・・という方は、多いのではないでしょうか?

加えて最近は、『106万円の壁』やら『150万円の壁』やらという言葉も耳にするようになり、ドンドン壁が増えてきて「もう何が何やら・・・」と思っていませんか?

でも、大丈夫です。

一つずつ内容を確認して整理していけば、決して難しくはありません。

※106万円の壁については、「106万円の壁って何?」のブログをご確認ください。

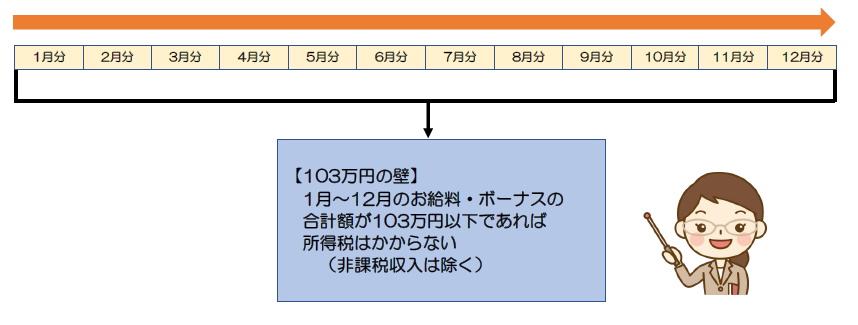

まず、103万円の壁とは、自分自身のお給料に所得税がかかるどうかの収入の基準額のことです。

なお、ここでいう103万円という基準額は、あくまでもお給料とボーナスのみが収入の場合で、副業収入がある場合や、自営業者や年金収入があるような場合は、別の判断基準となりますので、ご注意ください。

それでは、具体的に確認していきましょう。

まず、103万円という金額を計算する期間ですが、その年の1月~12月までの1年間で判断することになります。

そして、103万円かどうかを判断する際の計算には、「非課税通勤費」のような非課税扱いの金額は、含みません。

お給料として支払われている金額の内、何が課税で何が非課税かわからないという場合は、給与明細を確認すると課税額と非課税額とが、わかるように表示されているので確認してみてください。

そして、1月~12月の1年間に受け取った課税扱いのお給料とボーナスの合計額が、103万円以下の場合は、その年の所得税は0円となります。

もしかすると、月々のお給料で一旦所得税を支払っている場合があるかもしれませんが、その場合は、年末調整で所得税が還付されます。

なお、103万円以下であれば税金がかからないのは所得税であり、住民税はもう少し収入を下げないと納付義務が発生します。住民税については、「100万円以下に収入を抑えれば住民税がかからない」というような話を聞かれたことがあるかもしれませんが、実はお住まいの地域ごとに基準額が異なりますので、ご注意ください。

私、103万円の壁って夫の扶養に入れるか入れないかの話だと思っていたんですけど、違うんですね・・・?

実は、以前は夫の税金上の扶養の話をする時にも「103万円の壁」の話は、よく出てきていました。でも、法律が変わって、今は夫の税金上の扶養の話をする時には、「103万円の壁」ではなく「150万円の壁」という言葉が使われるようになりました。

そうなんですね~。よくわかりました。

では、次に『130万円の壁』について確認していきましょう。

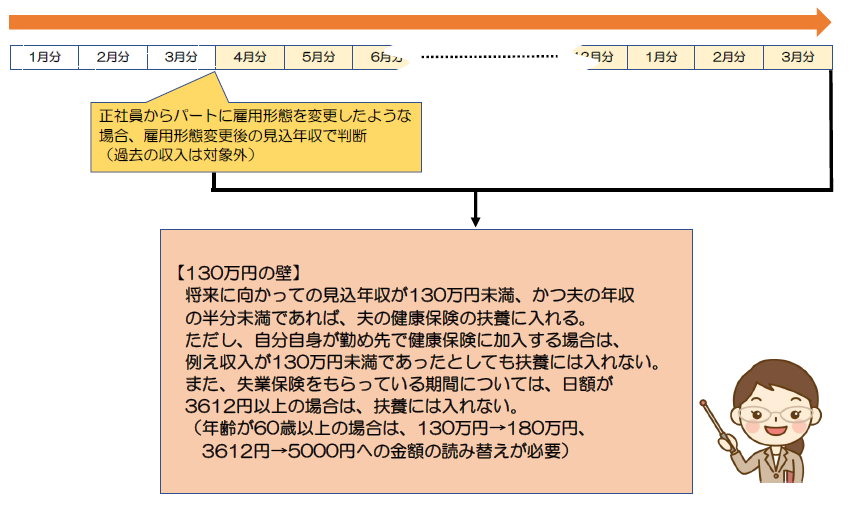

130万円の壁とは、夫の健康保険の扶養に入れるかどうかの収入の基準額のことです。そのため、まず大前提として夫が勤め先で健康保険に加入している必要があります。夫が自営業者などで国民健康保険に加入している場合は、対象外となります。

そして、自分自身が勤め先で健康保険に加入していない場合の話です。

ときどき「パート(アルバイト)で働いているだけだから勤め先では、健康保険には入らない」と思っている方がいるのですが、パート(アルバイト)だから勤め先で健康保険に入らないという訳ではありません。自分自身が勤め先で健康保険に入るか入らないかは、勤め先の従業員人数や働き方によって細かなルールが決められています。パート(アルバイト)でも、勤め先で健康保険に入った場合は、そもそも収入がいくらであれ夫の健康保険の扶養に入ることはできません。

それでは、具体的に確認していきましょう。

まず、130万円という金額を計算する期間ですが、先ほどの103万円の壁の期間とは全然違います。

実は、130万円の壁では、過去の収入は含みません。

計算の対象とするのは、扶養に入れるかどうかを判断する時点から将来に向かっての1年間です。

なお、130万円かどうかを判断する際の計算には、非課税扱いの金額も含みます。

そして、扶養に入れるかどうかを判断する時点から将来に向かっての1年間の見込年収が、130万円未満の場合は、夫の健康保険の扶養に入ることができます。(ここでいう130万円という基準額は、60歳以上の方の場合は180万円となります。)

あれっ!?103万円の壁の時は、「103万円以下」だったのに、130万円の壁では、「130万円未満」なんですね・・・

そうなんです。よく気がつきましたね!実は、細かな決まりごとが、103万円の壁と130万円の壁ではいろいろと違うんですよ。

ちなみに、健康保険の扶養には、年収130万円未満の収入要件の他に、「夫の年収の半分未満」という要件もあり、両方の要件を満たす必要があります。(例外もあります。)

それと、130万円の中には非課税収入も含むので、例えば仕事を辞めて失業保険(基本手当)をもらうような場合は、失業保険の日額が3612円以上(60歳以上の場合は、5000円以上)の場合は、失業保険をもらっている間は、健康保険の扶養には入れません。

ただし、失業保険を実際にもらうまでに給付制限期間等がある場合、その間については扶養に入ることが可能です。(健康保険組合の場合は、判断基準が異なる場合がありますので、ご注意ください。)

なお、夫の健康保険の扶養に入った場合、年金は国民年金の第3号被保険者になります。(ただし、夫の年齢が65歳未満、自分自身の年齢が20歳以上60歳未満の場合に限る)

ときどき、夫の健康保険の扶養に入っている間は、妻も厚生年金に加入していると勘違いしている方がいらっしゃいますが、健康保険の扶養に入っている妻が加入している年金は、あくまでも国民年金です。

そして第3号被保険者の期間は、国民年金保険料を支払わなくてもよいとされている期間で、保険料を払わなくてもその期間は将来老齢基礎年金をもらうことができる期間となります。

なるほど~。『130万円の壁』って、そういうことだったんですね。自分で健康保険に入るのと、夫の健康保険の扶養に入るのとでは、手取り額に違いが出てくるので、この話に興味がある人が多いのがわかる気がします!

そうですね。社会保険料が発生すると手取り額が減るので、夫の健康保険の扶養の範囲内の収入で仕事を探したいと思っている女性は多いですね。でも、自分自身で勤め先で健康保険と厚生年金に加入するということは、社会保険料を支払うかわりに将来の老齢厚生年金の金額が増えたり、もしもの場合に傷病手当金や障害厚生年金を受給できたりといろいろとメリットもあるんですよ。

そうなんですね~。手取り額で単純に判断しない方がいいんですね~。

そうですね。他にも夫の会社に家族手当があるような場合にも注意が必要となってきます。ここでご説明したことは、あくまでも一般的な内容で、他にも細かな注意点があるので、具体的に考えたい時は、専門家に相談する方がいいですね。

わかりました。今度ぜひ相談にのってください!

※税金に関する個別具体的な相談は、税理士又は税務署にご相談ください。

【本日のまとめ】

『103万円の壁』とは、自分自身の給与収入に所得税がかかるかどうかの基準額のことで、1月から12月の1年間の給与・ボーナスの合計額(非課税収入は除く)が、103万円以下であれば、所得税は0円となる。

『130万円の壁』とは、夫の健康保険の扶養に入れるかどうかの基準額のことで、判断する時点から将来に向かっての1年間の収入(非課税収入含む)が130万円未満で、かつ夫の年収の半分未満であれば、夫の健康保険の扶養に入ることができる。ただし、自分自身が勤め先で健康保険に加入している場合は、例え年収が130万円未満であったとしても夫の健康保険の扶養には入れない。

お問い合わせ

ご質問やお問い合わせなどがございましたら、お気軽にご連絡ください。